Comunicação de Inventário à AT em 2022

Quem é obrigado a Comunicar Inventário de Existências? É obrigatório proceder à (...)

Quem é obrigado a Comunicar Inventário de Existências?

É obrigatório proceder à comunicação de inventário junto das Finanças. Esta obrigatoriedade aplica-se às entidades:

Singulares ou coletivas;

Com contabilidade organizada;

Com sede, estabelecimento estável ou domicílio fiscal em Portugal;

Com volume de faturação superior a 100 mil euros no ano anterior.

As empresas sem existências estão isentas de comunicar inventário. Devem apenas declarar essa situação no portal e-fatura.

Qual o Prazo de Entrega do Inventário?

Se o período de tributação coincide com o ano civil, o ficheiro de inventário de existências deve ser entregue até ao dia 31 de janeiro do ano seguinte. Neste caso, deverá comunicar o inventário de existências de 2021 até 31/01/2022.

No caso do período não coincidir com o ano civil, o inventário deve ser comunicado até final do mês seguinte à data a que respeita o término do período. Por exemplo, se o período de tributação começa a 30 de abril de 2021, o inventário deve ser comunicado à AT até 31 de maio de 2022.

Se as empresas não cumprirem os prazos estipulados sujeitam-se a uma coima entre 200 e 10 mil euros.

Como Exportar o Ficheiro de Inventário no 3H2M?

Para comunicar à Autoridade tributária o seu inventário de existências deverá:

1. No menu SAFT ->Inventário de Existências à AT;

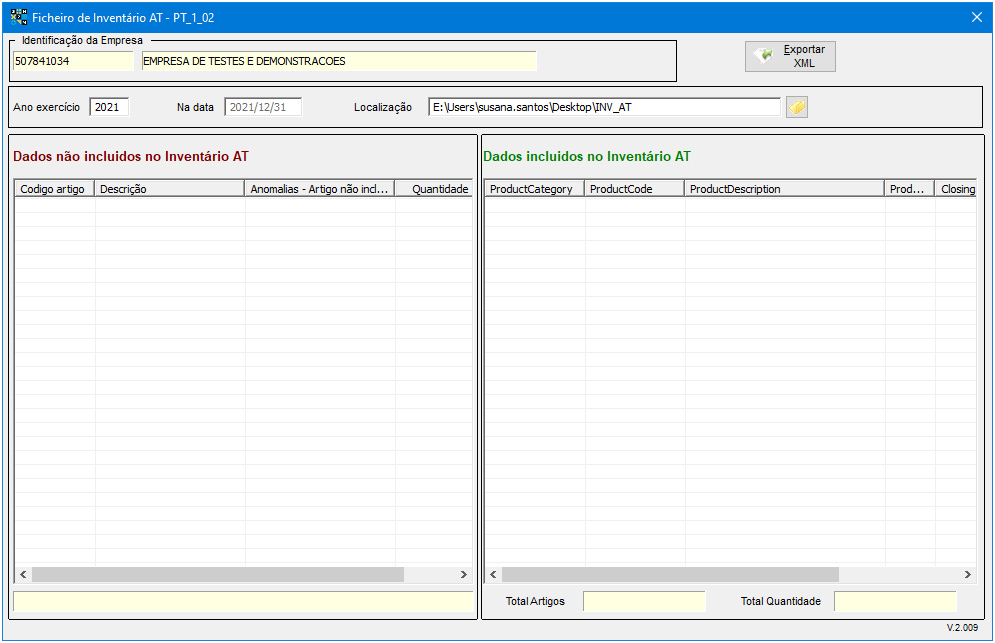

2. Clicar em Exportar XML.

A data a comunicar o Inventário já aparece por defeito. Na coluna do lado esquerdo, mostra os artigos que não vão ser comunicados à AT, reportando a respetiva anomalia. A coluna do lado direito indica-nos quais os artigos que vão ser comunicados à AT.

Quem é obrigado a Comunicar Inventário de Existências? É obrigatório proceder à (...)

Comunicação de Séries de documentos, ATCUD e código QR. No seguimento do Decreto-Lei nº (...)

A 3H2M em parceria com um criador nacional desenvloveu um software inovador, com recursos (...)